Riciclaggio, verifica più severa. È reato la mancata identificazione della clientela o dell’effettivo beneficiario della prestazione. Basta il dolo generico.

Compie reato il professionista che non identifica il cliente, e soprattutto il beneficiario effettivo della sua prestazione, e che non verifica lo scopo e la natura del rapporto in tutta la sua durata. L’illecito penale è previsto dalle norme antiriciclaggio del decreto legislativo 231/07 che impone severi obblighi a intermediari finanziari ma anche ad avvocati, commercialisti, consulenti del lavoro e notai, la cui inosservanza è punita con la pena pecuniaria. A consumare il reato è sufficiente il dolo generico, vale a dire la mera coscienza e volontà di contravvenire alle prescrizioni in materia di verifica della clientela. È quanto emerge dalla sentenza 46415/15, pubblicata il 23 novembre dalla quarta sezione penale della Cassazione.

Astensione necessaria. Si riapre il processo. Il ricorso del procuratore generale presso la Corte d’appello è accolto contro le conclusioni del pg della Suprema corte, che chiedeva il rigetto. Nell’ambito di un processo a carico di un consulente del lavoro per appropriazioni indebite e circonvenzioni di incapace, si riapre il processo a carico di due dipendenti di un’azienda che rientra fra gli intermediari finanziari indicati da un altro decreto, il 51/2007, come destinatari degli obblighi antiriciclaggio: avevano concesso prestiti senza pretendere che fosse personalmente presente chi ne appariva richiedente, mentre in loro vece c’era sempre il professionista, imputato principale del procedimento.

Novità in materia di antiriciclaggio. Il Consiglio dei Ministri ha approvato il ddl di delegazione europea 2015.

Il punto di riferimento principale per tutti i destinatari della normativa antiriciclaggio saranno le camere di commercio. Le persone giuridiche e gli altri soggetti analoghi, attraverso il rispettivo legale rappresentante, dovranno depositare le informazioni atte a individuare i loro titolari effettivi. Queste le nuove indicazioni contenute nell’art. 14, dello schema di decreto per il recepimento della direttiva (UE) 2015/849, riguardante la «Prevenzione dell’uso del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo» (e del regolamento UE 2015/847), approvato ieri in Consiglio dei Ministri. Dopo la pubblicazione della legge di delegazione europea 2014 (legge 9 luglio 2015, n. 114), l’Esecutivo presenta dunque un altro provvedimento di recepimento di direttive europee che permetterà maggiormente di ridurre il contenzioso italiano. L’attuazione della direttiva (c.d. IV direttiva), attraverso la legge di delegazione europea che consentirà al governo di emanare la disciplina di recepimento con decreto legislativo, dovrebbe aver luogo entro il 26 giugno 2017.

Le principali novità della IV direttiva recepite nel decreto di delega riguardano:

-l’assunzione di misure specifiche per consolidare la collaborazione internazionale tra le autorità antiriciclaggio;

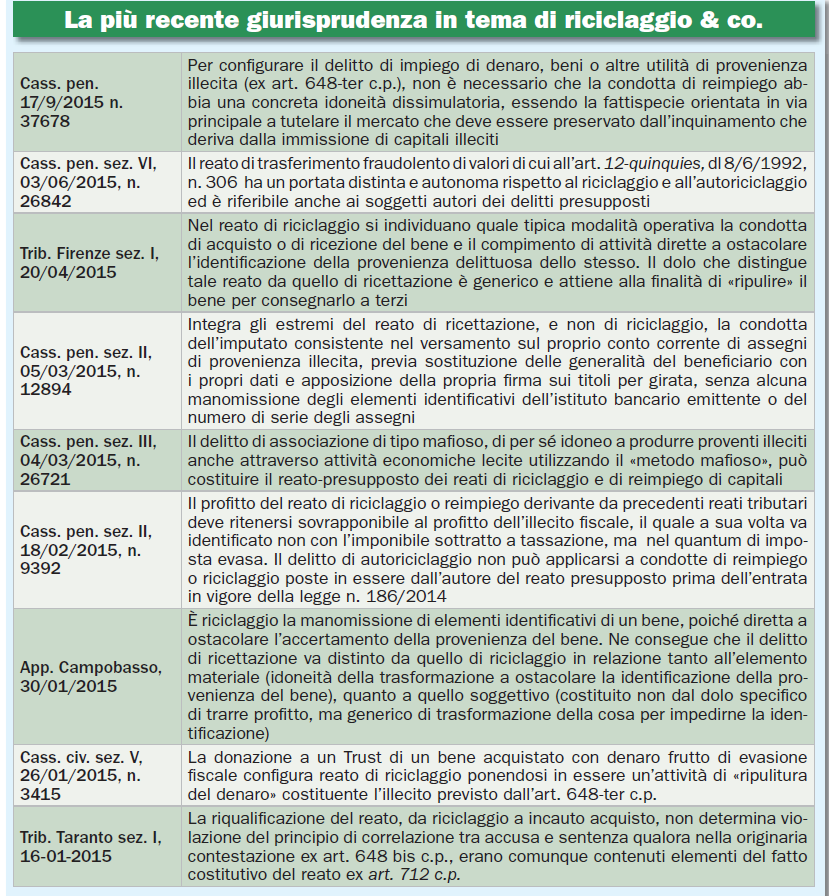

-l’inclusione dei reati fiscali nel gruppo dei reati presupposto di riciclaggio, in quanto compresi nella definizione di «attività criminosa»;

-la maggiore centralità attribuita all’approccio fondato sul rischio;

-l’aumento di poteri e funzioni delle Unità di informazione finanziaria (Uif) dei singoli Paesi memebri;

-la previsione di standard di trasparenza più forti per strutture societarie, fondazioni e trust.

In merito alla trasparenza delle strutture societarie il decreto di delega al Governo prevede che le persone giuridiche e gli altri soggetti analoghi, come anticipato sopra,«conservino informazioni adeguate, accurate e aggiornate sulla propria titolarità effettiva». Si prevede, inoltre, che queste informazioni, registrate in una sezione apposita del Registro delle imprese, vengano messe a disposizione di una serie di soggetti autorizzati a servirsene. Fra questi, le Autorità competenti alla vigilanza sul rispetto della normativa antiriciclaggio, le Autorità preposte al contrasto dell’evasione fiscale, i destinatari degli obblighi di adeguata verifica della clientela, in attuazione della direttiva (UE) 2015/849 (professionisti, istituti di credito, società finanziarie), dietro espresso accreditamento e sempre che l’accesso alle informazioni non comporti per il titolare effettivo pericoli per la propria incolumità.

Nella relazione che accompagna il ddl si riportano ipotesi circa gli eventuali costi previsti per la registrazione e l’utilizzo dei dati antiriciclaggio presso il Registro imprese. Nel determinarli è, infatti, necessario distinguere le due fasi, rispettivamente, di invio dell’informazione e di consultazione. Con riferimento alla prima, come elemento di base si considera il costo associato alla istruttoria complessiva: tale costo coincide con un importo di 10-12 euro a pratica/comunicazione. Per la seconda fase invece, ossia la consultazione, i parametri di riferimento (coerentemente con gli importi assimilabili previsti dalla normativa vigente per il Registro imprese) possono essere fissati a 1 euro per operazione di consultazione. In merito alle sanzioni previste, infine, la direttiva stabilisce con maggiore chiarezza i comportamenti che possono far scattare sanzioni penali. Si tratta di gravi violazioni degli obblighi di adeguata verifica e conservazione dei documenti, consumate attraverso frode, falsificazione o violazione del divieto di comunicazione dell’avvenuta segnalazione che sono punibili con reclusione fino a tre anni e multe fino a 30 mila euro.

Fonte: Leggioggi.it

{kind=link}